- Roberto Ferulano,

DALLE SEMESTRALI UNA CONFERMA DEL TREND

La crisi è alle spalle, ma non tutte le banche sono già in territorio tranquillo. Mentre sembra che CREDEM abbia ormai raggiunto l’obiettivo, UniCredit invece è ancora nel pieno del guado.

Sono appena uscite le semestrali di alcune banche. Il trend generale è quello noto:

riduzione dei ricavi nel settore dei mutui e prestiti (a causa di interessi bassi e un quadro

economico generale deteriorato); aumento dei ricavi da commissioni ossia da servizi

quali consulenza sugli investimenti, spese di tenuta conto; crescita dei depositi e dei

conti correnti (una fuga da mercati sempre più volatili); riduzione dell’ammontare dei

prestiti e mutui ed aumento delle rettifiche sui crediti deteriorati; riduzione dei costi

amministrativi grazie a licenziamenti, prepensionamenti e riduzione del numero di filiali.

Possiamo dire quindi di essere ancora in una fase di transizione, in mezzo al guado. La

crisi è alle spalle, ma i suoi effetti si osservano ancora. Ma non tutte le banche sono

uguali, e mentre sembra che Credem sia oramai fuori dal fiume, Unicredit è nel pieno

dell’onda e deve ancora faticare per uscirne.

Credem ha spinto molto in quest’ultimo anno su prodotti per la clientela retail.

Nell’ambito dei mutui hanno proposto dei prodotti a tasso fisso molto vantaggiosi,

mantenendoli in promozione a lungo. Inoltre sono stati i primi a lanciare prodotti legati

al leasing immobiliare. Nell’ambito dei conti correnti offrono condizioni vantaggiose sui

depositi, migliorate ulteriormente se si sottoscrivono prodotti di investimento.

Unicredit invece ha sviluppato negli ultimi dieci anni una struttura certamente

imponente a livello internazionale (è presente in 14 paesi europei con quote di mercato

significative in molti di questi paesi) in un contesto economico difficile. Il nuovo piano

industriale, da sviluppare nei prossimi tre anni, prevede forti tagli in tutti i paesi dove è

presente, a partire dall’Italia, ma anche in Austria e in Germania. E, in questo contesto,

sta facendo fatica a competere con i propri concorrenti e il bilancio ne diventa una

perfetta fotografia.

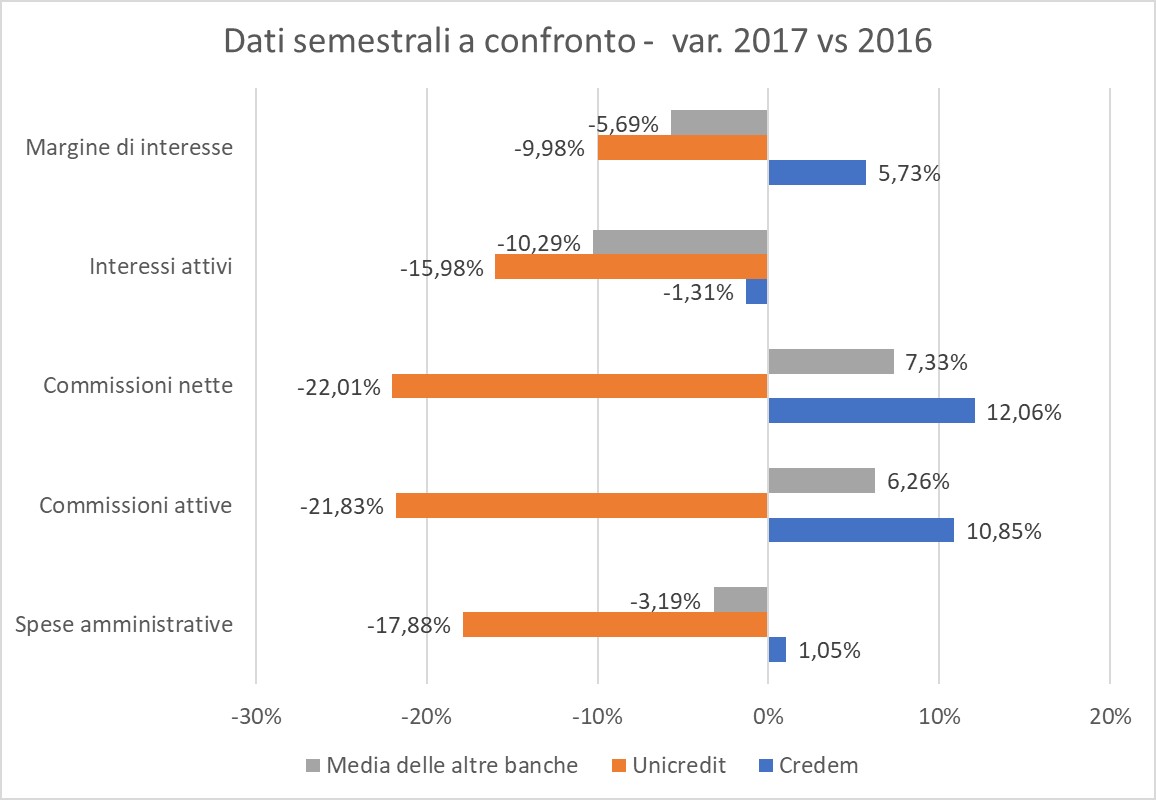

A partire dai dati di OF PowerView Analytics™ la piattaforma di gestione di BIG DATA di

OF Osservatorio Finanziario, si osserva che quasi tutte le banche mostrano una riduzione,

semestre su semestre, dei ricavi dagli interessi attivi. In media il calo si attesta sul 10%.

Credem è riuscita, con la sua politica espansiva, favorita anche dall’essere piccola e ad

agile, a mantenere quasi la parità (-1,3%). L’ottimo risultato ha avuto un riflesso positivo

sul margine di interesse. Di fatto Credem è stata l’unica banca, nel panel in osservazione,

ad ottenere un risultato positivo.

Nell’ambito delle commissioni, Unicredit mostra un calo enorme sul fronte delle

commissioni sia attive che nette. Il motivo sta nella cessione di Pioneer ad Amundi a

fine 2016, che era una delle principali fonti di introito sul settore degli investimenti. La

perdita non è piccola: solo nel primo semestre si rileva una riduzione di circa 1 miliardo €

nei ricavi da commissione, da confrontarsi con un utile del primo semestre pari a circa 2

miliardi €. Credem, con +12.1%, mostra una crescita sopra la media per quanto riguarda

il margine di commissione. Meglio di lei solo banca Generali (+49,9%), Banco BPM

(+15,7%) ed UBI (+14,1%). Quest’ultima favorita dalle nuove acquisizioni.

Dal punto di vista dei costi, mentre Unicredit è costretta a tagliare, Credem sta facendo

investimenti. Infatti i costi amministrativi di Credem sono cresciuti del 1,05%, contro una

media del -3,2%. Il taglio dei costi di Unicredit è ancora dovuto alla cessione di Pioneer.

È positivo osservare che anche Generali (+5,6%) e Banca Popolare di Sondrio (+3,7%)

hanno incrementato i propri costi, mostrando quindi una certa pro-attività, positiva per

il nostro paese.